Mua Quà Tặng Khách Hàng Có Phải Xuất Hóa Đơn Không?

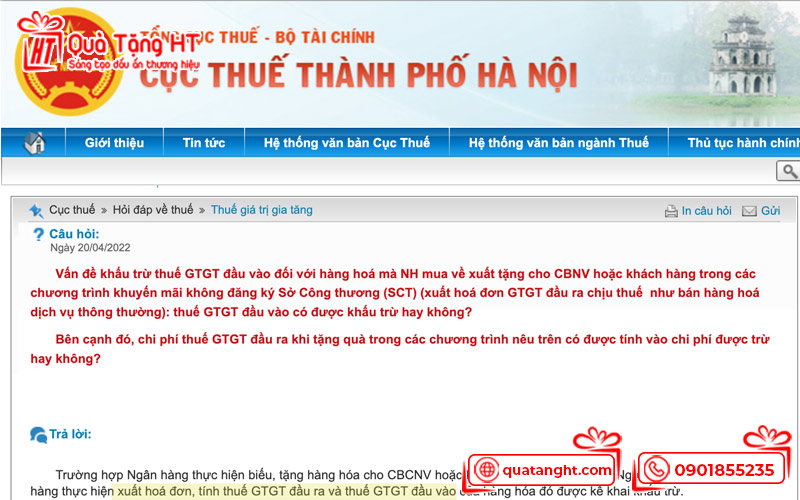

Mua quà tặng khách hàng có phải xuất hóa đơn không? Và câu trả lời là có và bắt buộc phải xuất hóa đơn dù quà tặng không thu tiền. Việc không xuất hóa đơn có thể dẫn đến rủi ro truy thu thuế và phạt hành chính. Bài viết này sẽ hướng dẫn chi...

Chi tiết

0 comments